作者:LANCI澜社汽车 2023-10-27 05:00 发表于上海 https://mp.weixin.qq.com/s/lqmqfBPbU8c58PTvQ0dxgg

随着全球经济持续下行,消费电子产品市场近年来普遍疲软,但是车载显示市场在汽车智能化趋势的带动下逆势成长,今年更有望首次突破2亿片,成为显示行业最大黑马,京东方、天马、三星显示、LG Display、JDI、维信诺、TCL华星、友达、群创、龙腾光电、惠科、信利等纷纷涌入,试图抢占市场先机。

不过,当前车载显示市场伴随着汽车智能化呈现出新的发展趋势,原本相对单一规格、技术、尺寸的汽车屏已经满足不了当前高分辨率、大尺寸化、多屏化、设计多元化、技术多样化、功能集成化等市场需求。

为了跟上汽车屏最新的发展步伐,面板厂商不断技术创新,推出超大屏、多联屏、卷曲屏、透明屏等,引入LCD、OLED、Micro LED、激光显示等技术……不断打开汽车屏新的可能。有的面板厂商甚至通过整合上下游资源打造出智能座舱解决方案,晋升为tier1,与车厂直接合作,加速创新显示技术落地。

汽车屏逆势增长 规模将突破千亿

受全球通货膨胀、地缘政治等因素影响,今年消费电子市场持续低迷,但是新能源汽车市场保持高速增长态势。中国汽车工业协会数据显示,2023年上半年,我国新能源汽车产销量分别达378.8万辆和374.7万辆,同比分别增长42.4%和44.1%。Gartner预计,到2023年,全球电动汽车(包括纯电动汽车和插电式混合动力车)的出货量将达到接近1500万辆,同比增长近50%。

伴随着新能源汽车市场的持续成长,汽车行业正加快从燃油车向智能车转型。京东方副总裁、京东方精电CEO苏宁表示,目前,汽车朝着网联化、自动化、共享化和电动化方向发展,而“新四化”皆指向智能化。智能化曾在15年前使手机行业发生翻天覆地的变革,现在正在汽车行业重演,让汽车成为全球最具活力的市场,加速新能源汽车的发展。数据显示,2023年1-5月全球新能源车渗透率突破14%;2023年上半年中国大陆新能源汽车市占率超28.3%,预计全年渗透率有望达到30%。

汽车智能化的重要体现就是智能座舱。智能座舱可以明显提高汽车智能化体验,逐渐成为消费者购车的重要影响因素之一。京东方精电副总裁、智能汽车解决方案BU总经理程巍指出,近期的一组调研数据显示, 80%的年轻购车群体将智能座舱作为购车的参考因素,其中28%的消费者将其作为购车的首选因素,这说明智能座舱体验已经成为市场刚需。

随着消费者越来越重视智能座舱,智能座舱在汽车市场加速渗透,有望成为智能汽车的标配。数据显示,全球智能座舱科技配置新车渗透率从2019年的38.4%增长到2025年的59.4%,中国市场渗透率更高,到2025年将达到75.9%。

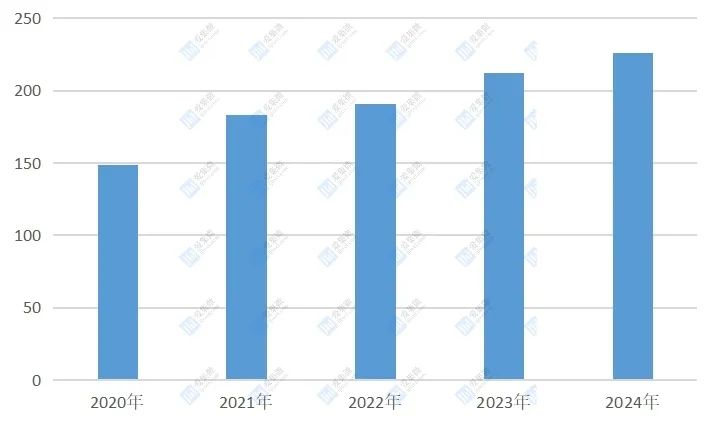

智能座舱的更新迭代也将加速汽车智能化进程,带动车载显示市场的持续发展。数据显示,车载显示面板出货量也将从2020年的1.43亿片提高至2024年的2.26亿片,年复合增长率达11%。天风证券预计,2025年中国车载显示市场规模将达1100亿元左右。

2020-2024年车载显示出货量预测

来源:集微网整理,单位:百万片

汽车智能化 车载显示现六大趋势

伴随着汽车智能化,车载显示面板的分辨率越高、尺寸越大、数量越多,并朝着设计多元化、技术多样化、功能集成化等方向发展。

当前,智能汽车已经成为类似“智能手机+轮子”一样的智能终端,人们对车载显示的要求越来越接近智能手机的发展趋势,需要屏幕更高分辨率、更大尺寸,高清屏幕逐渐成为智能汽车的标配,平均尺寸从6英寸提高至13英寸,而且20、30、40多英寸的屏幕开始陆续上车。

与此同时,多屏化也是智能汽车的发展趋势之一。过去传统汽车平均屏幕数量不足1片,主要应用于仪表和中控,现在智能汽车平均屏幕数量提高至2.5片,广泛应用于仪表、中控、后视镜、后座娱乐等,例如,比亚迪汽车屏幕高达8到10片。

智能汽车不仅是智能终端,还是一个独立空间,更具有场景化特征。由于智能汽车不同的场景需要不同种类、技术和功能的屏幕,而且为了讲究美观、实用,还需要对屏幕进行特别的设计,所以呈现设计多元化、技术多样化、功能集成化的特征。

设计多元化。仪表、中控、副驾驶娱乐显示相邻,可以根据美观、实用、安全等因素进行不同的设计,使全屏显示、联屏、多屏显示成为车载显示行业新的发展趋势。例如,TCL华星双联屏打通了仪表、中控、副驾三块屏幕之间的显示间隔,将 12.3 英寸屏幕与 35.6 英寸屏幕完全连接为一个整体;维信诺车载一体化显示终端解决方案采用环抱式设计、无缝拼接,实现23.4英寸中控大屏显示。

技术多样化。车载显示形态多样,已经从仪表、中控衍生出显示车窗、抬头显示、透明A柱、后座娱乐显示等应用。不同的应用需求不同,让a-Si LCD、LTPS 、Oxide LCD、OLED、Mini LED、BD Cell、AR HUD等技术都有用武之地。例如,京东方展示过车用滑卷屏,卷曲时是13.6英寸屏幕,展开时是15.6英寸屏幕。

功能集成化。车载屏幕不仅具有显示功能,还将集成触控、感光Sensor、手势识别、屏下摄像头等功能,提供更好的交互体验。例如,维信诺14英寸OLED中控屏支持屏下摄像功能,可监测驾驶人是否安全驾驶,并满足停车时远程视频通话等功能。

面板厂多管齐下 抢抓汽车屏机遇

面对车载显示领域上述新的发展趋势,面板厂商该如何应对?

为了满足高分辨率、大尺寸需求,面板厂商需要用更高世代线生产车载显示面板。4.5代a-Si LCD产线、5代a-Si LCD产线生产的车载显示面板分辨率较低、尺寸较小,已经满足不了当前车载显示市场的发展需求,面板厂商陆续开始用6代LTPS LCD产线、8.5代a-Si LCD产线、8.5代Oxide LCD产线生产更高分辨率、更大尺寸的车载显示面板。

针对技术多元化、功能集成化趋势,面板厂商需要横向拓展、纵向整合,因为单一的显示技术很难满足车载显示市场多元化的需求,只有掌握了LCD、OLED、Mini LED、Micro LED、激光显示等不同显示技术的面板厂商才能在激烈的市场竞争中立于不败之地。

车载显示还在向集成化方向演进,这要求面板厂商不仅要深耕不同的显示技术,还需要与摄像头厂商、膜材厂商、驱动芯片厂商、传感器厂商、车厂等展开更多的跨界合作,赋予车载显示更多的价值,取得差异化优势。例如,屏幕集成屏下摄像头,可以对驾驶员疲劳驾驶实时监控;屏幕集成感光传感器之后,就可以实时控制背光的亮点。

部分面板厂商并不满足于车载显示面板供应商的角色,还提供智能座舱解决方案,京东方就是典型代表。据介绍,京东方打造了从面板到模组再到整机的一体化设计、生产、服务平台,并被各大主机厂认可,与20余家客户直接开展业务合作。为了抢占更大的市场份额,京东方还在以用户体验为中心打造高效的生态协同机制,不断完善智能座舱生态。过去五年中,京东方与芯驰科技合作改善智能座舱体验,与雷石科技合作提供车内的KTV服务和更多的娱乐场景等。

总之,汽车智能化释放车载显示市场无限潜力,不同的显示技术、设计、功能等都有机会在场景化的车载显示应用中落地,不断激发显示行业的创新活力,进一步加快车载显示市场成长速度,使车载显示成为显示市场新的增长引擎。